- 文:Wa-People/陳文玲 Evelyn Chen

- 2014.11.10

■文:Wa-People/陳文玲Evelyn Chen由於新硬體的買家轉而選擇替代裝置,加上平板使用壽命延長,使得平板銷售量的成長於2014年趨緩。Gartner預計,2014年全球平板出貨量將達2億2,900萬台,較2013年增加11%,占2014年全球裝置總銷售量的9.5%。2013年,平板的銷售量成長了55%。

- 文:Wa-People/陳文玲 Evelyn Chen

- 2014.10.30

■文:Wa-People/陳文玲Evelyn Chen根據Gartner發布最新的預測,2014年全球半導體銷售業績將達3,380億美元,較2013年成長7.2%,高於上一季所預測的6.7%。Gartner研究總監JonErensen表示:「受惠於美國節慶旺季(holidayseason,10~12月)準備的強勁電子零組件需求,2014年第三季半導體營收來到歷史高點。為大量新產品上市做足準備,涵蓋簡易的低價平板到高階ultramobile裝置和智慧型手機。iPhone6及iPhone6Plus的需求穩健,但其他以節慶旺季為銷售目標的裝置仍存有憂慮。」

- 文:Wa-People/陳文玲 Evelyn Chen

- 2014.09.25

■文:Wa-People/陳文玲Evelyn Chen根據工研院資料,2014年第二季台灣整體IC產業產值(含IC設計、IC製造、IC封裝、IC測試)達新台幣5,512億元,季成長16.4%,年成長14.8%。其中IC設計業產值為新台幣1,456億元,季成長16.2%,年成長19.7%;IC製造業為新台幣2,880億元,季成長17.2%,年成長13.5%,其中晶圓代工產值為新台幣2,215億元,季成長22.6%,年成長12.3%,記憶體製造為新台幣665億元,季成長2.2%,年成長17.7%;IC封裝業為新台幣815億元,季成長14.8%,年成長12.6%;IC測試業為新台幣361億元,季成長14.6%,年成長12.1%。

- 文:Wa-People/洪瑞英 Rae Hung

- 圖:Wa-People/編輯中心

- 2014.08.22

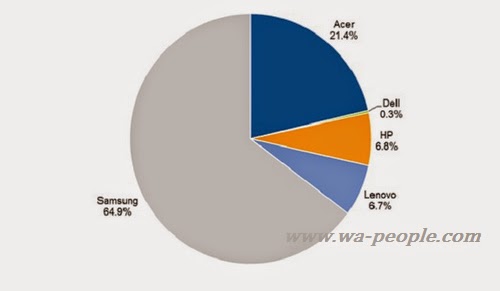

圖說:2013年全球Chromebook終端銷售量市占;資料來源:Gartner(2014年7月)。■文:Wa-People/洪瑞英RaeHung■圖:Wa-People/編輯中心根據Gartner最新預測,2014年Chromebook銷售量將達520萬台,較2013年增加79%,至2017年銷售量更將成長近三倍至1,440萬台。Chromebook是一種採用GoogleChrome作業系統(OS)的行動運算裝置,主要透過雲端進行儲存。所有的應用程式均可經由GooglePlay線上商店存取或下載,因此必須透過Wi-Fi或蜂巢式網路進行無線連網。這類裝置的本機儲存容量較小(最高為16GB),且多半使用固態硬碟。

- 文:Wa-People/陳文玲 Evelyn Chen

- 2014.06.18

■文:Wa-People/陳文玲Evelyn Chen根據Gartner發布最終統計結果資料,2013年全球半導體封測(SATS)市場產值總計251億美元,較2012年成長2.3%。Gartner研究副總裁JimWalker表示,「2013年半導體封測市場成長較預期緩慢,日圓兌美元貶值使日本半導體封測廠商營收較2012年大幅衰退,進而影響市場整體成長率。而另一項因素乃DRAM記憶體廠商提高內部產能的使用率,使2013年產能運用更緊密、加上利用率提升,進而降低委外需求,使半導體封測市場營收下滑。」

- 文:Wa-People/洪瑞英 Rae Hung

- 2014.06.12

■文:Wa-People/洪瑞英RaeHungGartner近期公布的第十屆全球前25大供應鏈廠商排名,此項研究旨在提升供應鏈秩序的認知,並了解其對產業界的影響。Gartner研究副總裁StanAronow表示:「Gartner前25大供應鏈廠商排名在2014年已是第十屆。在邁入這項里程碑的同時,前25大排行榜中的長期領先廠商為我們提供了許多值得學習的最新經驗,此外,更有多家新的高科技、消費品及工業廠商進榜。」

- 文:Wa-People/洪瑞英 Rae Hung

- 2014.06.05

■文:Wa-People/洪瑞英RaeHung根據SEMI近期Book-to-Bill訂單出貨報告,2014年3月份北美半導體設備製造商平均訂單金額為12.8億美元,B/B值(Book-to-BillRatio,訂單出貨比)為1.06,代表半導體設備業者當月份出貨100美元,接獲106美元的訂單。報告中指出,北美半導體設備廠商2014年3月份全球接獲訂單預估金額為12.8億美元,較2月修正後的13億美元減少1.2%,和去年同期的11億美元相比則高出16.1%。而在出貨表現部分,2014年3月份的出貨金額為12.1億美元,較2月份最終的12.9億美元減少5.9%,較去年同期9.91億美元增加22.3%。

- 文:Wa-People/洪瑞英 Rae Hung

- 2014.05.22

■文:Wa-People/洪瑞英RaeHung根據Gartner資料,預測2014年全球裝置(含PC、平板、Ultramobile及手機)的出貨量預計可達25億台/支,較2013年成長6.9%(參見表一)。2013年裝置出貨量增加4.8%。傳統PC的銷售量會持續拖累裝置的整體成長,由PC轉換至平板的情況將會減少。