圖說:SEMI產業研究資深總監曾瑞榆指出,2025全球半導體設備投資預估將達 1,250 億美元創歷史新高,臺灣投資增幅居冠。

全球經濟存在不確定性的背景下,人工智慧(AI)產成為帶動半導體市場成長的關鍵動力。根據SEMI統計,2025上半年全球半導體設備市場年增20%,超過SEMI原先的預期,環顧全球各個區域市場,臺灣上半年投資設備年增143%,居世界之冠。

經濟不確定性影響全球投資

SEMI產業研究資深總監曾瑞榆,在8日的SEMICON展前記者會上,分享全球半導體市場的統計與預估。他表示,回顧過去20年,目前全球經濟政策的不確定性指數,創下20年來新高,超越2008年金融危機,以及2020年的新冠疫情,因此導致企業對新投資的步伐放緩。

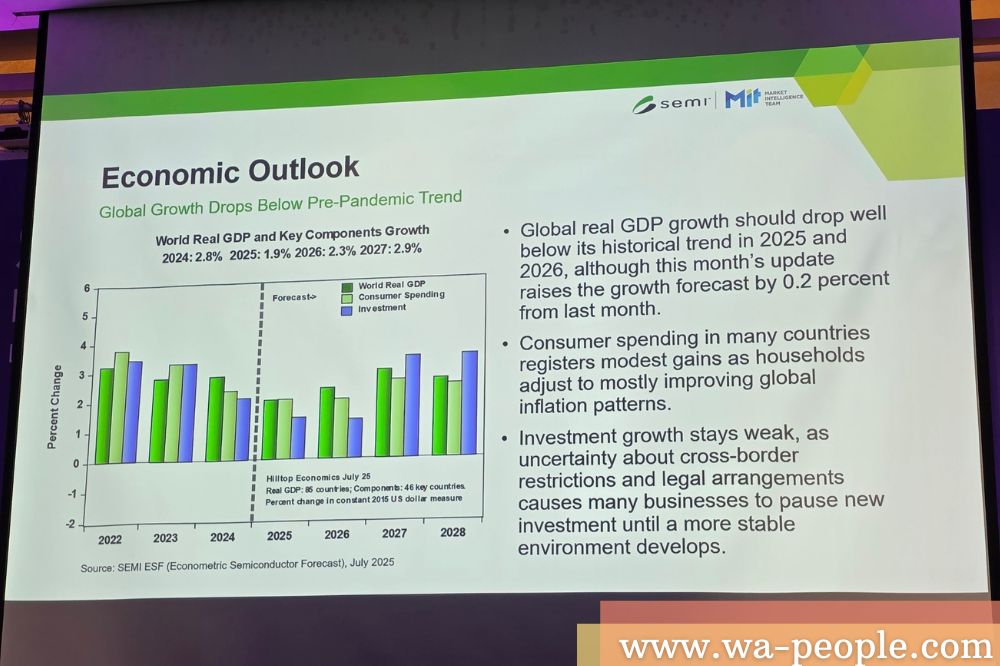

相較於過去三年,全球GDP成長率約1.8%至2.5%,低於過去20到30年間的平均成長2.8%到3.0%的水準,預計2025年全球GDP成長率將低於疫情前的平均水準。消費支出的力道也較疫情後下滑,消費者支出趨於保守,特別是中低收入族群。

從投資觀點看,由於經濟和政策不確定性,導致投資步伐放緩,與過去三年相比,2025年和2026年都將維持在低檔(如圖)。

圖說:全球經濟展望,2025及2026年的GDP成長率、消費、投資,將低於疫情前的水準(資料來源:SEMI)

AI逆勢成長、四大CSP大手筆投資

然而,AI相關的基礎設施、運算能力、資料中心以及能源相關的投資,是今年和去年唯一逆勢成長的領域,曾瑞榆指出,預計未來幾年AI相關的投資仍將持續成長。他並預估,經過2025及2026年後,到了2027年及2028年,GDP成長率、消費力、投資,都可望看到回升。

分析AI對半導體投資的具體影響,曾瑞榆指出,全球前四大雲端服務供應商(CSP)亞馬遜、Google、微軟、Meta,2024年資本支出總額超過2,000億美元,2025年預估將超越3,000億美元,年成長接近50%,且有上修可能。未來三年,很可能會超過每年5,000億美元。而且這個數字還沒有算上其他國家的業者。

相較之下,全球半導體業界的年度資本支出約1,500億至2,000億美元之間,顯示光是四大CSP在AI基礎設施的投資,就可能超過整個半導體產業總資本支出的兩倍。

「這種龐大的投資,將帶動大量AI相關的半導體支出。」曾瑞榆指出,AI與高效能運算(HPC)對半導體設備市場的帶動效果相當顯著。今年約有40%的設備投資與AI及HPC相關,主要集中在7奈米以下邏輯製程、高頻寬記憶體(HBM)和企業級固態硬碟(enterprise SSD)等先進技術。預計到2027年,這個比重將拉高到45%;到2030年,更將達到55%。

「如果將功率半導體和能源領域的投資也納入考量,這個比例還可以再增加5%到10%。」曾瑞榆表示,這代表AI的發展不僅驅動了領先製程技術,也帶動了先進封裝技術、下一代記憶體、邏輯電晶體技術以及功率半導體等相關投資。

談到AI大手筆投資,是否有泡沫化的疑慮?曾瑞榆說,儘管CSP的投資大幅成長,但資本支出相對營業額(CapEx to sales ratio)的比例目前約為20%。意思是收入100元,拿出20元作為資本支出購買設備。曾瑞榆指出,半導體產業近年的這個比例約19-20%,他表示,這還在一個可控的水平,不算是過度投資。

臺灣2025年投資 279 億美元,增幅最大!

SEMI展望2025下半年全球設備出貨與投資力道將放緩,但全年仍將維持 7~10%的年成長率,達到1,250億美元,創下歷史新高。其中,後段設備的成長相當顯著。測試設備2025年將成長23%,2026年可望有雙位數百分比的成長;封裝設備2025年將成長8%,2026年可望更大成長達15%。

曾瑞榆指出,臺灣投資半導體設備的增幅,在主要區域中表現最為亮眼。臺灣在2025上半年已成長143%,預估2025年全年應可達到100%的年增率,達到 279 億美元,明年可望 300 億美元;韓國2025上半年成長38%,全年預估 249 億美元,年增 22%。相較之下,中國去年已在相當高的基期,今年投資稍緩,預計產值 400 億美元,主要是投資成熟製程。

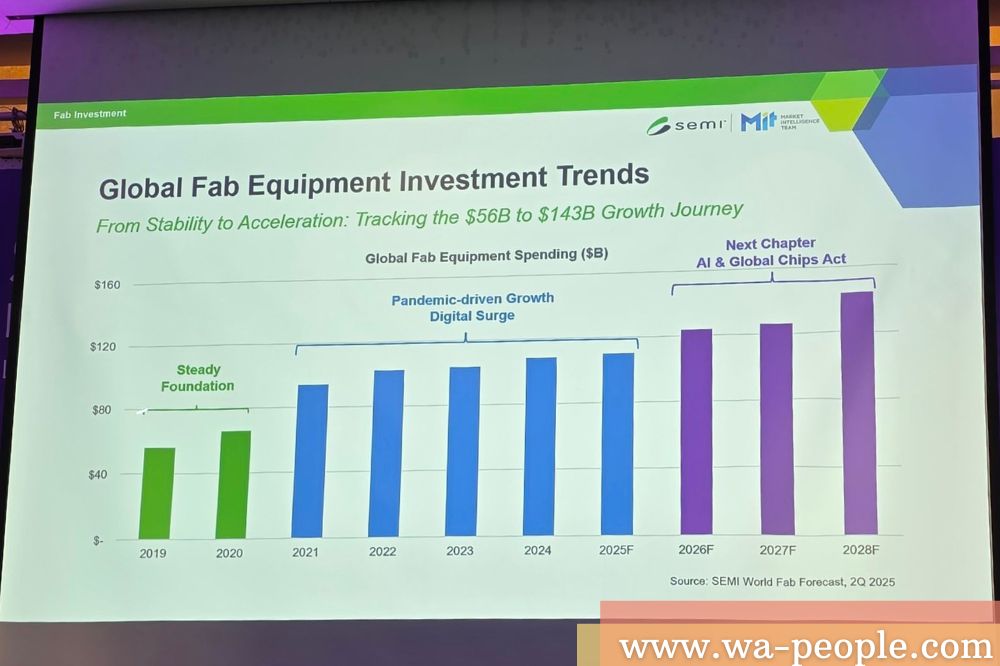

檢視十年期間,全球半導體設備市場持續成長。2019年全球半導體設備市場 560 億美元;SEMI預估,未來三年,每一年都將有超過1,200億美元的投資,2028年可望超過 1,400 億美元,達 1,430 億美元。曾瑞榆指出,未來三年成長的驅動力主要來自AI、供應鏈韌性、區域在地化生產,以及許多新興國家也加入投資動能。

圖說:自2026年起,全球半導體設備市場每年將有超過1,200億美元的投資,2028年更可望達1,430億美元(資料來源:SEMI)