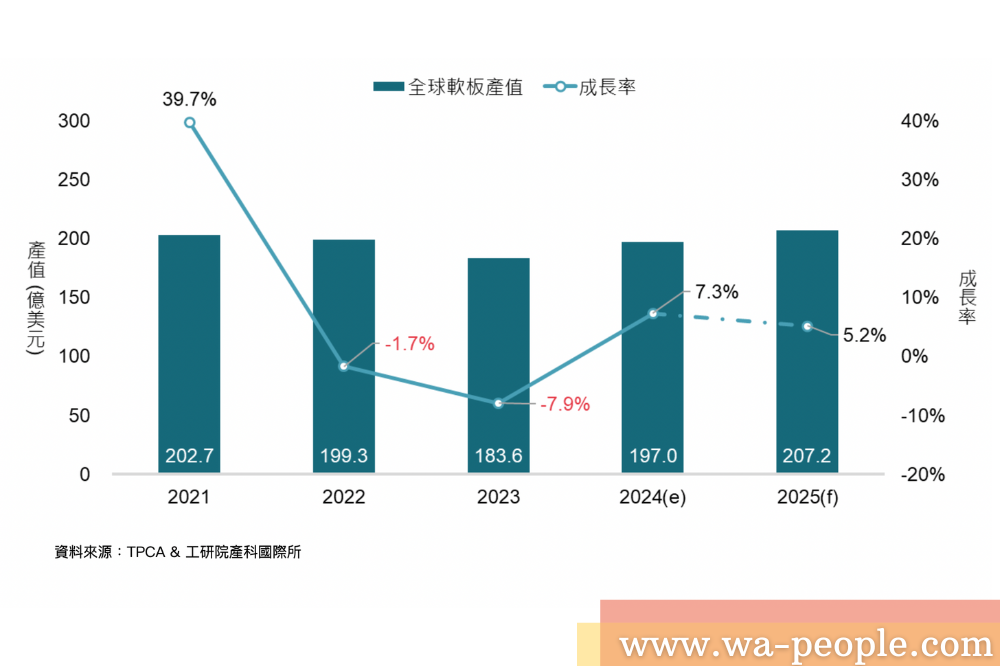

圖說:根據台灣電路板協會與工研院產科所最新發佈《2024全球軟板產業掃描與發展動態》預估,2024年全球軟板市場規模有望達到197億美元,年增長7.3%。

台灣電路板協會與工研院產科所最新發佈《2024全球軟板產業掃描與發展動態》。預估2024年全球軟板市場將從2023年的低迷中逐步復甦,市場規模(含軟硬結合板)有望達到197億美元,年增長7.3%。隨著AI應用在手機與電腦市場的逐漸普及,軟板需求有望持續升溫,預計2025年軟板市場將成長5.2%,達到207.2億美元,回復至2021年的水準。

全球軟板市場過去幾年經歷了顯著的波動,2020至2022年期間,新冠疫情帶動消費性電子產品的需求激增,推動了軟板產業的快速發展。隨著疫情紅利消退、終端庫存調整,以及全球經濟的不確定性,2023年全球軟板市場出現明顯下滑,較前一年下降7.9%,規模為183.6億美元。近五年全球軟板市場大致呈現穩定增長,市場規模由2019年130.0億美元成長至2023年183.6億美元,年複合成長率達到8.9%。在全球電路板產值比重也由2019年的20.4%上升至2023年的24.6%。

若以廠商資金類別為基準,台商為最大軟板供應商,佔整體產值約34.5%、其次為日本與中國大陸,三地廠商總計囊括近九成全球軟板市場。以個別廠商來看,2023年前五大軟板廠分別為台廠臻鼎(19.5%)、陸廠東山精密(14.4%)、日廠Mektron(14.0%)、韓廠BH(6.7%)、台廠台郡 (5.7%),五家企業合計佔六成的全球份額。

儘管2023年受到消費緊縮的影響,軟板市場有所衰退,多數軟板廠商仍積極投入資本支出,擴充產能或提升技術,以應對未來市場需求的變化。未來軟板發展仍將聚焦於手機(包括AI手機、摺疊式手機等)與汽車應用(包括車載螢幕與電池軟板等)。

在東南亞布局方面,相較於PCB硬板廠,軟板廠對海外布局大多採觀望態度。目前規劃在東南亞建廠的軟板業者,包括了台廠的毅嘉、圓裕、臻鼎(以硬板生產為主),日廠的日東電工,中國大陸的東山精密與韓國的BH,原物料則有台資的台虹科技。整體而言,東南亞的軟板市場仍以日廠為主;從地區來看,泰國與越南是東南亞主要的軟板生產基地。

軟板產業也面臨著一些挑戰,特別是歐盟計畫於2025年實施PFAS化合物禁令,可能對軟板材料,尤其是高頻材料的發展造成影響。PFAS管制雖然帶來挑戰,但同時也帶來了新商機。由於高階的高頻材料主要由美國和日本等少數業者所壟斷。PFAS的限令可能會促使下游客戶對PFAS Free材料產生新的需求,這為想要切入高階材料市場的新進業者提供了難得的機會。

展望未來,隨著全球經濟的逐步復甦和消費電子市場的回暖,全球軟板市場在2024年、2025年預估有不錯的表現。AI和電動車的持續擴展將成為推動市場發展的主力。儘管面臨環保法規和市場競爭的挑戰,台灣軟板產業在技術創新與市場佈局上的積極應對,可望帶來更多的發展機會。