圖說:工研院舉辦「2024年臺灣製造業暨半導體產業景氣展望記者會」,由工研院產科國際所所長林昭憲(前排中)主持,帶領IEKCQM團隊發布2024年臺灣製造業暨半導體產業景氣展望預測結果,並邀請中華經濟研究院代理院長王健全(前排左)、清華大學講座教授史欽泰(前排右)擔任講評人。

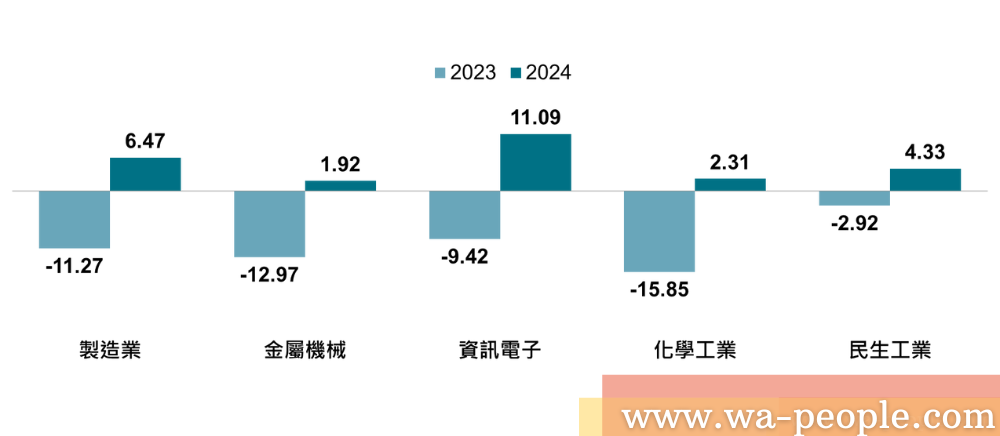

工研院綜整國內外政經情勢,今(12)日舉辦「2024年臺灣製造業暨半導體產業景氣展望記者會」,發布2024年臺灣製造業及半導體景氣展望預測結果。預估整體製造業產值達23.1兆元新臺幣,年增率上修為6.47%。臺灣半導體業受惠於AI議題帶動相關供應鏈需求強勁,全年發展持樂觀看待,預估2024年臺灣半導體產業將首次突破新臺幣5兆大關, 預計可達新臺幣5兆1,134億元,年成長17.7%。

工研院IEKCQM預測團隊指出,隨著就業市場穩定、通膨緩降、供應鏈問題紓解,國際需求逐漸改善,全球製造業景氣已緩步回暖。在國際需求增加的推動下,國內民眾消費成長延續,民間投資意願轉強,輔以AI伺服器新商機及股市創高,我經濟表現料將溫和穩健。惟各國財政支持政策退場、地緣政治緊張、氣候風險加劇等因素,將持續對全球中長期經濟增長帶來挑戰,仍需審慎留意。

通膨降溫、國際需求回升,四大業別均重返成長

金屬機電:高通膨、高利率政策的滯後影響、地緣政治的不確定性、中國房地產投資持續下滑,但基建投資需求仍在及製造業回暖,有利支撐產業成長。通膨、日圓貶值、地緣政治等不利因素延續,然訂單年增率已見回升、輔以新興產業應用帶來創新市場,預期產業景氣將緩步改善。預估2024年金屬機電業產值將成長1.92%。

資訊電子:供應鏈庫存去化落底,全球手機、PC等終端消費性電子市場需求可望逐步反轉,車用電子亦於持續調整階段;輔以低基期因素,產業景氣展望正向。AI需求擴張,Al伺服器與邊緣AI終端裝置應用快速的發展,帶動半導體在AI、HPC先進製程的產能持續擴增以滿足市場需求,並推進電子零組件及材料產值成長。預估2024年資訊電子業產值將成長11.09%。

化學工業:區域戰爭、OPEC+延長額外減產計畫,油價支撐石化產品價格,惟市場需求保守、中國新增產能市場競爭,限縮石化業成長空間。國際淨零永續趨勢,帶動臺灣石化產業朝向綠色製造、高值差異化商品、碳循環再利用技術發展。預估2024年化學工業產值將成長2.31%。

民生工業:歐美品牌廠去庫存順利,通膨及升息限縮消費支出的效應緩步淡化,國際市場消費信心回升,通路與品牌商下單意願轉強,有利紡織產業逐季復甦國際觀光客回流、就業市場持續改善、股市創高帶來的財富效應,帶動外食、旅遊、休閒娛樂消費,在高基期下,民眾消費意願續強,支撐我民生工業成長。預估2024年民生工業產值將成長4.33%。

IEKView:國際三大趨勢成形,建議鞏固AI時代下的半導體技術優勢、以科技建構韌性社會、並打造臺灣成全球高科技生產管理/研發基地

工研院觀察,現國際有三大趨勢已然成形,成為2024年影響臺灣製造業發展的關鍵:

第一,萬物皆AI 時代來臨,AI帶動半導體產業先進製程需求。晶片技術高速演進,促進了AI、下世代通訊等新興科技的崛起與普及,為各行各業的創新應用帶來了強勁驅動力。隨著AI正由雲端走向邊緣(Edge AI),加速「萬物皆AI 時代(AI for all)」來臨,臺灣憑藉半導體、伺服器、記憶體及其他ICT產業之國際競爭優勢,未來發展可期。

第二,世界風險前景惡化,影響社會可持續發展。2024年世界經濟論壇(WEF)的世界風險報告指出,AI所生成的錯誤訊息和虛假訊息,為社會帶來了不確定性,為全球短期內最大的風險。報告亦歸納,環境變遷、科技化加速、社會人口成長分岔、地緣政治等4種結構性因素,將帶來更多不確定性及動盪的可能性。

第三,全球貿易結構重建,多點製造、在地供應同時發生。國際間貿易集中度指數下降,意味著各國的貿易夥伴日益多元,海外(off-shore)分工更分散;另一方面,臺灣本土(on-shore)製造成趨勢。經濟部統計我國近五年(2019-2023)外銷訂單海外生產比,顯示傳產貨品外移、但科技類產品回流製造的兩極化現象。

面對此三大趨勢,工研院建議,因應急遽上升的AI需求,臺灣應從人才與新創培育、鞏固領先地位等兩大面向確保我國半導體產業在AI時代下的優勢。在人才新創培育方面,應建立人才循環方略及新創孵育作法;也需深化產業基礎科技,並發展AI輔助IC設計以尋求技術新突破,才能長久鞏固臺灣的領先地位。

在社會穩定發展的議題上,臺灣面臨多型態的風險衝擊,應嘗試透過新興科技技術強化韌性,從生產力韌性、基礎設施韌性及能資源韌性等三大應用領域切入。此外,為適應全球貿易結構重建,建議政府可透過:支持業界研發及進行人才布局、協助產業擴大外商合作、設立研發管理總部、切入國際供應鏈等四大路徑,將臺灣打造成全球高科技生產管理/研發基地。

對半導體產業最新觀察

工研院預測:2024年臺灣半導體產業發展持樂觀看待,主要因為通膨降溫,整體就業市場也趨於穩定,消費力回升,以及產業面的庫存調整大致完成,再加上AI帶動對半導體需求增加。

2024年臺灣半導體產業,預計因為通膨降溫及庫存回到合理水位,加上AI帶動相關應用產品對半導體的需求,預估2024年臺灣半導體產業將達新臺幣5兆1,134億元,年成長17.7%,優於2024年全球半導體成長的13.1%。

另外,2024年臺灣IC設計業因為通膨趨緩加上AI手機、AI PC需求,預計2024年將成長15.1%。而臺灣IC製造業也因為先進製程產出持續提升,DRAM價格回昇,預計2024年成長20.2%。臺灣IC封測業也受惠換機需求與高階封測需求,除了資本投資大幅成長,也布局晶片異質整合與高階封裝技術,預計2024年成長11.4%

IEKView:2024年AI發展將從雲端走向終端,AI PC與AI手機將成為GAI普及的關鍵應用,臺灣半導體產業應把握此機會,佈局相關技術與產品。

隨著ChatGPT風行,各大PC品牌廠於紛紛推出AI效能的PC,搭載神經網絡的處理器(NPU),將不需透過雲端執行運算,使運算速度更高效且低延遲,語音辨識、圖像處理等功能也更智慧化。因此,AI PC占整體PC出貨量比重,預估從2024年占比二成將快速成長到2028年的占比八成。

除了AI PC之外,另一個重點是智慧型手機,由於智慧手機具備強大裝置端測算力、最多用戶及黏著度、完整應用生態的三大優勢可用於驅動GAI發展,AI手機占整體智慧手機出貨量比重,預估從2024年占比二成快速成長到2028年的占比七成。

此外,終端產品對高效能的需求也推動半導體封裝技術朝高密度互連發展,除了2.5D/3DIC等封裝技術外,在成本與效能的優勢下,也驅動扇出型封裝延伸至面板級載體。透過強化晶片異質整合與高階封裝技術,以滿足裝置端AI的終端高效能應用。

圖說:資料來源:工研院產科國際所(2024/6)