圖說:根據Counterpoint Research《智慧型手機市場監測》初步統計,2026年第二季全球智慧型手機出貨量年減11%,為2013年以來第二季最低水準。

根據Counterpoint Research《智慧型手機市場監測》初步統計,2026年第二季全球智慧型手機出貨量年減11%,為2013年以來第二季最低水準。隨著記憶體供應持續趨緊,相關成本上升已成為影響本季智慧型手機市場的主要因素之一。

2026年第二季DRAM與NAND價格持續上升。由於記憶體供應商優先滿足AI資料中心相關需求,消費性電子產品可取得的記憶體供應受到一定程度的影響。面對物料清單(Bill of Materials,BOM)成本增加,部分智慧型手機品牌廠商(OEM)調整產品售價,其中以入門及中階機種受到的影響較為明顯。

Counterpoint Research資深分析師Shilpi Jain表示:「記憶體供應與成本已成為目前影響全球智慧型手機產業的重要因素。去年主要反映在零組件供應層面,目前則逐步延伸至終端需求。入門及中階機種占全球智慧型手機出貨量的多數,同時對BOM成本變化較為敏感,因此部分產品已難以維持過往的售價水準。」

Jain進一步指出:「各家OEM已採取不同的因應方式,包括調整產品售價並承受部分利潤壓力、延長舊世代機種的銷售週期,以及透過促銷活動維持價格敏感型消費者的購買意願。部分廠商則減少新機推出數量或調整生產規模。」

「此外,中東地區的地緣政治情勢推升油價及運輸成本,也增加了智慧型手機供應鏈的成本壓力。全球經濟成長放緩、通膨及消費者信心轉弱等因素,則進一步影響價格敏感型市場的需求。」

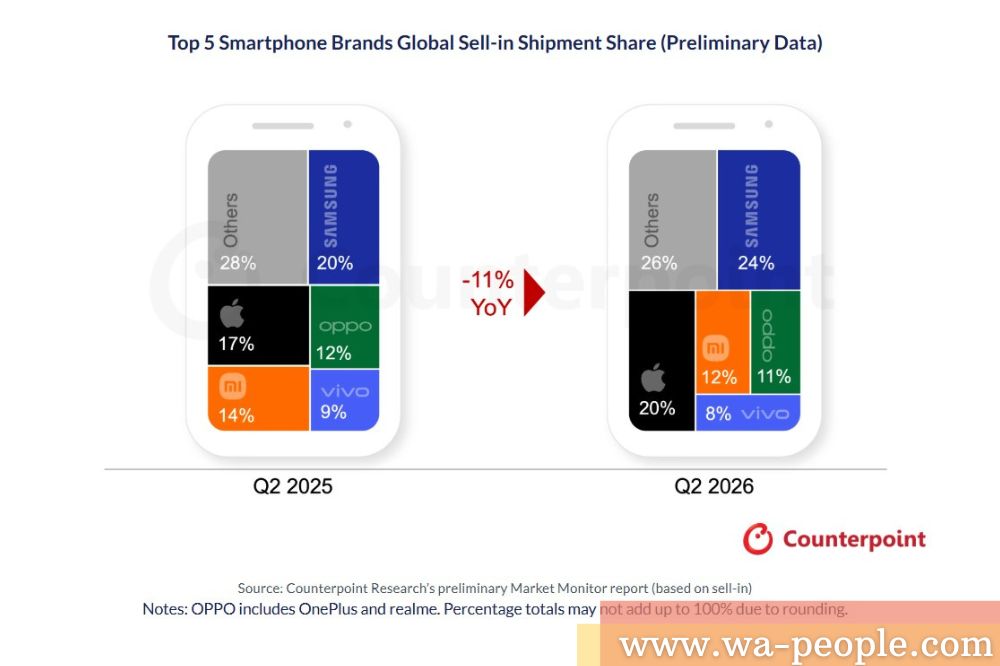

圖說:全球前五大智慧型手機品牌Sell-in出貨市占率(初步資料);OPPO數據包含OnePlus及realme。因四捨五入,各項百分比加總後可能不等於100%。

三星於2026年第二季以24%的出貨市占率重返全球智慧型手機市場首位,並在前五大品牌中錄得最高年增幅。三星在印度及中東市場的表現相對穩健,主要受惠於產品供應較為充足、價格調整幅度相對有限,以及夏季促銷活動與旗艦機種需求的支撐。

Galaxy S26系列出貨成長,帶動三星整體出貨表現,其中Ultra機型表現較為突出,主要受隱私顯示與AI功能需求帶動。此外,三星的垂直整合能力、持續擴展的AI產品布局及更新後的產品組合,也有助於緩解入門及中階市場需求轉弱所帶來的影響。

蘋果2026年第二季出貨量年增3%,出貨市占率升至20%,創歷年第二季新高,同時也是本季唯一未調高智慧型手機售價的主要OEM。蘋果延續出貨成長走勢,主要受iPhone 17系列需求支撐;該系列仍是本季全球出貨量最高的智慧型手機產品,蘋果在多個主要市場的需求亦維持相對穩健。

相較之下,蘋果在中國市場的表現較為疲弱。儘管公司提前於「618」購物節前展開促銷活動,但由於今年的折扣幅度低於2025年同期,第二季出貨量仍較去年同期下滑。此外,在記憶體供應受限的情況下,零組件配置優先供應新一代機型,也對舊款iPhone的出貨造成一定影響。

受記憶體成本上升及市場波動加劇影響,小米、OPPO及vivo於2026年第二季的出貨量均呈雙位數年減。由於三個品牌在入門及中階價格帶的產品布局較廣,受到的影響也相對明顯。面對價格上漲,部分消費者選擇延後購機、轉購舊世代機型,或延長現有裝置的使用週期。

小米透過精簡產品組合及放寬零售商融資條件,以穩定出貨表現,第二季全球出貨市占率達12%。同時,小米在較高價位市場亦取得一定進展,主要由Redmi Note 15系列、Redmi K90及小米17系列帶動。

OPPO及vivo於2026年第二季分別位居全球第四及第五,出貨市占率分別為11%及8%。vivo面臨部分供應挑戰,加上近期價格調整使若干主力機型偏離原有的關鍵價格帶,進一步影響其出貨表現。

OPPO在多個主要市場的需求亦相對疲弱。不過,A系列及Reno系列維持一定銷售動能,部分緩解整體出貨量的下滑。整體而言,OPPO仍持續受到入門市場成本上升及需求轉弱的影響。

前五大品牌之外,Google及華為於2026年第二季的出貨量分別年增16%及6%。Google的成長主要由Pixel 10及Pixel 10a在成熟市場的表現帶動;華為則受Mate 80系列、Nova 15及新推出的暢享90系列支撐。

展望2026年下半年,記憶體供應、零組件成本及總體經濟環境,仍將是影響智慧型手機市場的重要因素。Counterpoint Research維持2026年全年全球智慧型手機出貨量年減約14%的預測,並預期記憶體供應短缺情況可能延續至2027年。

在此市場環境下,OEM預計將持續優先考量產品價值與獲利能力,包括縮減低毛利機型、調整產品規格與儲存容量組合,以及增加整新機與舊世代機型的銷售,以維持對預算有限消費者的吸引力。

在分期付款方案、品牌生態系黏著度及AI相關零售體驗的支撐下,高階市場預計在今年其餘時間維持相對穩健。不過,整體市場需求能否明顯回升,仍將取決於記憶體供應情況的改善程度。