圖說:根據 Counterpoint Research 最新報告,記憶體價格預計在 2025年第四季上漲 30%,並於明年初再增加 20%。

根據 Counterpoint Research 最新《Memory Solutions for GenAI》報告,記憶體價格預計在 2025年第四季上漲 30%,並於明年初再增加 20%。這些漲幅將疊加在今年迄今已累積的 50% 漲幅之上,使市場壓力持續升高。

目前造成市場扭曲的關鍵因素之一,是供應商為因應AI需求、將產能轉向更先進記憶體,導致 LPDDR4 供應日益緊縮。現貨市場也出現明顯失衡:伺服器與PC採用的 DDR5 每Gb約 1.50 美元,而消費性電子使用的 DDR4 反而高達 2.10 美元,甚至高於先進 HBM3e 約 1.70 美元的水準。

Counterpoint Research預測,2026 年主要記憶體供應商的 DRAM 產量將成長超過 20%。研究總監MS Hwang 表示:「三星(Samsung)可能重新調整其擴大的 1C 製程;SK hynix 正積極拉升產量並提高出貨目標;長鑫存儲(CXMT)可能交出更亮眼表現;而一向重視投資報酬率的Micron,在這樣的市場氛圍下也不太可能採取保守策略。」

更長期與更廣泛的風險:先進記憶體供應緊縮

目前晶片短缺問題主要源於傳統記憶體供應吃緊,特別衝擊採用 LPDDR4 的入門級消費性電子產品,例如平價智慧型手機。

研究總監MS指出:「真正更大的風險在於先進記憶體。隨著NVIDIA轉向 LPDDR,其需求規模已等同一線智慧型手機品牌,對全球供應鏈造成難以快速吸收的巨大衝擊。」

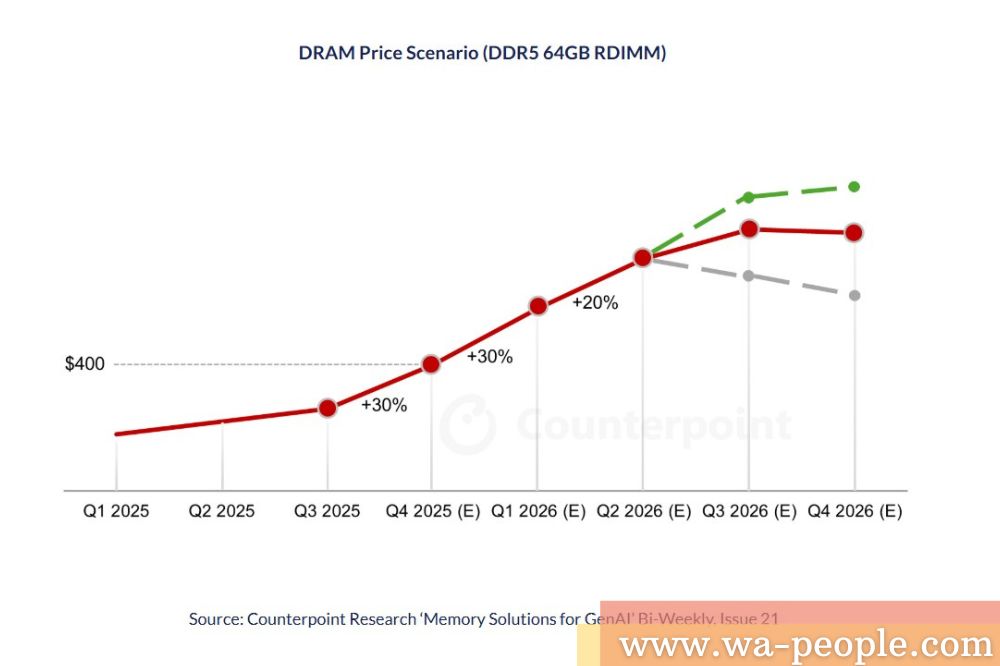

傳統上,伺服器依賴具備 ECC(錯誤校正)的DDR記憶體以確保可靠性;但 NVIDIA 為降低功耗,正改採 LPDDR,並將錯誤校正在 CPU 端處理,而非依賴 DDR5 ECC。在高度受限的供應情境下,Counterpoint 預測DDR5 64GB RDIMM 模組價格將自 2025 年第一季至 2026 年底期間倍增。

DRAM 價格情境(DDR5 64GB RDIMM)

目前的缺貨情況主要衝擊智慧型手機市場的入門價位帶。Counterpoint Research 資深分析師 Ivan Lam 表示:「但這波壓力可能進一步延伸至整體智慧型手機與消費性電子生態系。以中高階機型為例,其 BOM(物料清單成本)可能上升 15% 以上,壓縮利潤空間或抑制成長——兩者很可能同時發生。」

此外,關稅、地緣政治、就業市場等宏觀因素也將加深產業不確定性。整體而言,受限的產能與高漲的價格形成高度波動的市場環境,將迫使供應商與製造商面臨艱難取捨。