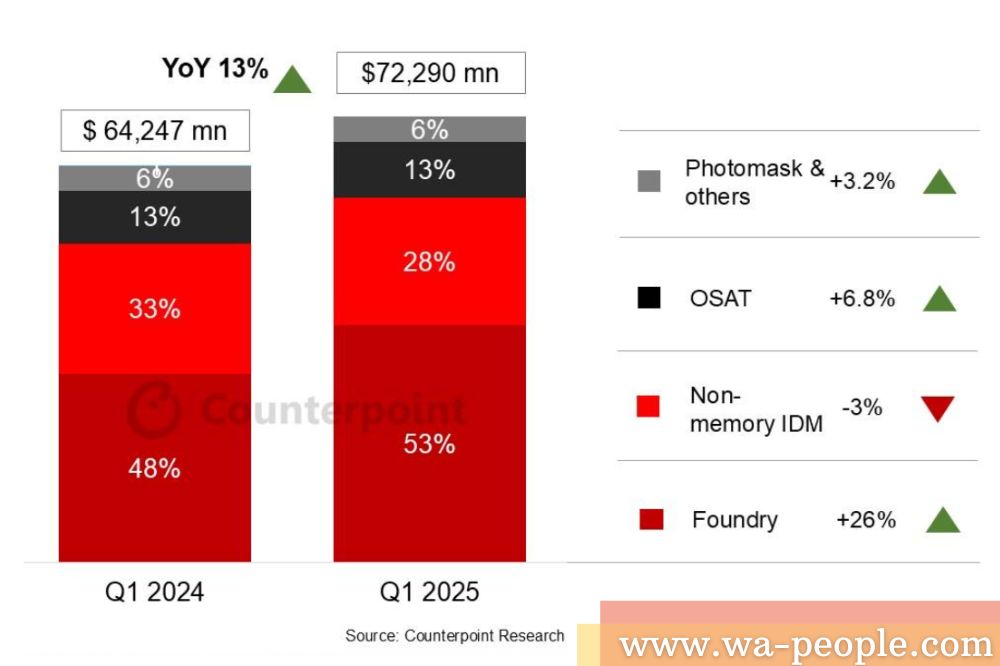

圖說:全球半導體晶圓代工 2.0 市場在 2025 年第一季營收年增 13%,受惠於 AI 晶片需求上升。

Counterpoint Research 24日發表全球半導體晶圓代工相關報告,2025 年第一季,全球半導體晶圓代工 2.0 市場營收達到 722.9 億美元,年增 13%,主因在於 AI 與高效能運算(HPC)晶片需求大增,進一步帶動 3 奈米、4/5 奈米等先進製程節點與 CoWoS 等先進封裝的需求成長。

傳統晶圓代工(Foundry 1.0)聚焦於晶片製造,已無法完整反映產業的最新趨勢。隨著 AI 應用興起,系統級優化與垂直整合逐漸成為主流,企業角色也從單純製造商轉型為技術整合平台,推動創新並創造更高價值。因此,晶圓代工 2.0 (Foundry 2.0)的定義已擴大至涵蓋純晶圓代工、非記憶體 IDM、封測(OSAT)與光罩(Photomask)等供應商,而不僅限於傳統晶圓代工廠。

- TSMC台積電在 2025 年第一季進一步鞏固其市場領導地位,市佔達 35%,受惠於其先進的 3 奈米/4 奈米製程技術與 CoWoS 封裝產能,營收年增超過三成,成長幅度大幅超越整體市場。

- OSAT(封裝與測試)產業逐漸回溫,營收年增近 7%,其中日月光(ASE)、矽品(SPIL)與 Amkor 擴大先進封裝產能,受惠於 TSMC AI 晶片相關訂單外溢效益,但產能與良率仍面臨挑戰。

- 非記憶體 IDM 廠商(如 NXP、Infineon、Renesas)因汽車與工業需求疲弱,營收年減 3%,雖庫存已見正常化,但預計整體復甦將延後至 2025 年下半年。

- 光罩供應商則受惠於 2 奈米製程導入 EUV 與 AI/Chiplet 設計複雜度提升,維持穩健表現。

Counterpoint Research研究副總監Brady Wang表示:「TSMC 持續擴大其先進製程領先優勢,市佔上升至 35%,營收年增超過三成,領跑市場。相比之下,Intel 雖憑藉 18A/Foveros 技術取得部分進展,Samsung 在 3 奈米 GAA 開發上仍受限於良率挑戰。」

資深分析師William Li則指出:「AI 已成為推動半導體產業成長的核心動力,正重塑晶圓代工供應鏈的優先順序,進一步強化TSMC 與先進封裝供應商在生態系中的關鍵地位。展望未來,晶圓代工產業將從傳統的線性製造模式邁向「Foundry 2.0」階段,轉型為一個高度整合的價值鏈體系。隨著 AI 應用普及、Chiplet 整合技術成熟,以及系統級協同設計的深化,有望引領新一波半導體技術創新浪潮。」