圖說:全球晶圓代工產業2024年第四季營收年增26%,人工智慧需求強勁與中國市場復甦推動成長。

根據Counterpoint Research《晶圓代工每季追蹤報告》,全球晶圓代工產業2024年第四季營收年增26%、季增9%,主要受到人工智慧(AI)強勁需求及中國市場持續復甦的推動。先進製程節點的產能利用率維持高檔,受到AI及旗艦智慧型手機需求的帶動,尤其是台積電N3與N5製程表現突出。然而,全球成熟製程晶圓廠(不含中國)在2024年第四季產能利用率仍低迷,徘徊於65%-70%,其中12吋節點復甦較8吋節點更強,後者因汽車與工業領域需求疲軟而受到較大影響。非AI需求的復甦則逐步顯現,尤其在消費電子與個人電腦半導體領域,受到美國關稅預備庫存及中國補貼需求的支撐,為市場穩定帶來一線曙光。

隨著AI與高效能運算(HPC)持續推動先進製程需求,先進封裝技術成為產業成長的關鍵。台積電積極擴充CoWoS-L與CoWoS-R產能,有效化解市場對產能與訂單調整的疑慮,進一步鞏固其領先地位。

圖說:2024年全球晶圓代工產業市佔分布

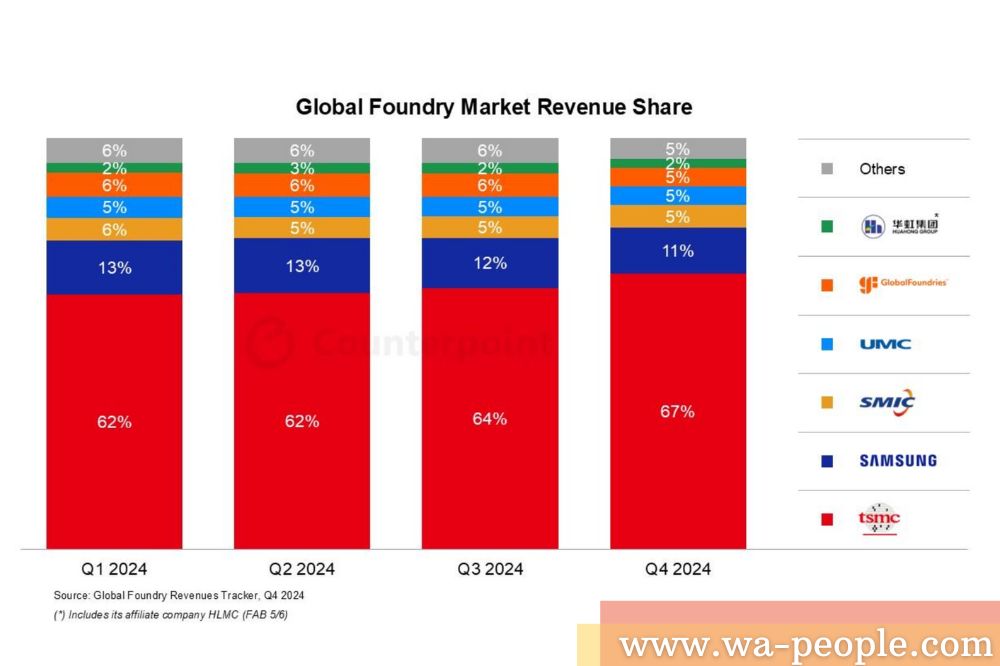

台積電表現強勁,市場份額創新高

台積電2024年第四季財報亮眼,毛利率超出預期,市場份額更從前一季的64%提升至67%,創下歷史新高。先進製程的高利用率(特別是N3與N5)受AI加速器與旗艦智慧型手機銷售推動。雖然2025年第一季因智慧型手機季節性因素影響,AI相關需求預計將抵銷此下滑,AI營收更有望在2025年翻倍增長。非AI半導體市場也出現初步復甦跡象,庫存正常化與終端市場溫和反彈為後盾。台積電預計2025年營收年增率將達20%中期水準,整體晶圓代工產業則預計成長10%,將持續優於市場表現。長期來看,台積電2024至2029年營收複合年成長率(CAGR)預計達20%,AI加速器營收更將以40%中段水準成長,遠超市場預期。

三星晶圓代工營收略降,聚焦長期成長

三星晶圓代工第四季營收季減,主要因安卓智慧型手機需求不如預期。低利用率與高研發費用(可能與先進製程開發相關)影響營運表現,行動裝置需求疲軟使其市場份額從第三季的12%降至11%。儘管短期面臨挑戰,三星聚焦長期成長,計畫提升AI與HPC產品銷售,並推進2奈米GAA技術,目標2025年量產以強化競爭力。

中芯國際穩健成長,保守看待後勢

中芯國際2024年第四季表現符合預期,營收成長受消費電子需求復甦與中國本地化推動。12吋晶圓出貨持續增加,8吋晶圓則因上半年提前拉貨而較弱,總利用率從前一季的90.4%降至85.5%。雖然2025年第一季指引樂觀,受到中國消費補貼與美國關稅預備需求的支撐,但公司對第二季及下半年展望保守,因缺乏強勁需求動能與產業供給過剩。

聯電穩定表現,地震影響展望

聯電2024年第四季表現符合之前預期,消費電子急單支撐晶圓出貨,但價格壓力與台灣1月地震影響毛利率,使2025年第一季展望偏軟。Wi-Fi、電視與顯示驅動IC需求初現復甦,但管理層對整體市場動能仍持謹慎態度。聯電看好中介層技術、光子IC與高壓製程的長期機會,但短期內難有顯著貢獻,預計2025年成熟製程營收低個位數成長。

格芯穩定成長,汽車需求帶動

GlobalFoundries 2024年第四季表現穩定,晶圓出貨抵銷智慧型手機季節性疲軟。汽車需求因設計導入增加而激增,通訊基礎設施與資料中心營收也受光收發器、衛星通訊及AI推理晶片需求推動而成長。家用與工業物聯網初現復甦,帶動季增營收。雖然2025年第一季因季節性與宏觀經濟挑戰而展望較弱,公司預計全年營收將穩定成長,汽車動能與AI相關機會為主要支撐。

圖說:全球晶圓代工產業市佔分布(2023年第四季到2024年第四季)

Counterpoint Research分析師Adam Chang表示:「晶圓代工產業2024年第四季強勁表現主要來自AI與旗艦智慧型手機需求大增,使先進製程(如台積電N3與N5/N4)維持高利用率。AI與HPC應用持續推動成長,凸顯CoWoS與SoIC等先進封裝的重要性。然而,8吋成熟製程因汽車與工業需求疲軟而面臨挑戰。展望2025年,AI驅動的先進製程成長與成熟製程的穩定性將是關鍵趨勢。」