圖說:隨著整體車輛出貨量緩步上升,2024年車用顯示器的出貨量同步小幅成長。

根據Counterpoint Research 最新報告顯示,儘管 2024 年車用顯示器(包含數位儀表DIC與中控顯示器CID)在出貨量上僅成長 2%,但營收與顯示面積分別成長 5% 與 12%。車廠持續導入更大尺寸與更高階的顯示器,正加速推升整體市場價值。Counterpoint Research報告涵蓋 2022 年第 1 季至 2024 年第 4 季期間,並依車型詳細分析乘用車所搭載的 DIC 與 CID 顯示器的出貨情況。

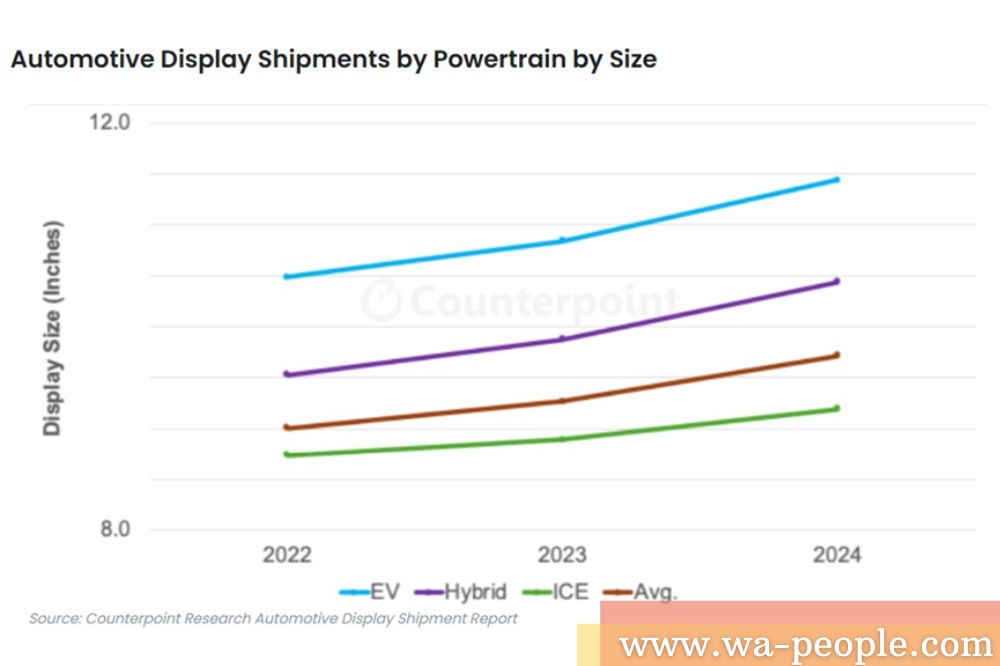

隨著電動車(EV)與油電混合車(Hybrid)市場快速成長,其搭載的顯示器平均尺寸普遍比傳統內燃機車輛(ICE)大出 1 至 2 吋,使整體車用顯示的平均尺寸從 9 吋提升至 10 吋。EV 與 Hybrid 車款在顯示器出貨量的市佔從 2022 年的 23% 成長至 2024 年的 32%;營收市佔也從 31% 提升至 43%。

多數車廠亦開始導入副駕顯示器與具備隱私螢幕功能的乘客顯示器,讓乘客觀看內容不干擾駕駛。未來版本報告將納入此類顯示器數據,預計將進一步加快車用顯示市場擴張。

在技術面,車廠正加快從傳統 a-Si TFT LCD 過渡至更高效能的 LTPS LCD、MiniLED LCD 以及 OLED。a-Si 面板的出貨佔比已從 2022 年的 81% 下滑至 2024 年的 74%;而 LTPS LCD 出貨比重則從 19% 上升至 26%,並於 2024 年第 4 季首次在營收方面超越 a-Si。LTPS 面板尺寸普遍較大,約多出 3 至 4 吋。

圖說:依動力系統與尺寸分類的車用顯示器出貨量(資料來源:Counterpoint Research)

Counterpoint Research 研究副總裁 Ross Young 表示:「LTPS LCD 因具備較高的載子遷移率與更小的電晶體尺寸,能實現更高的解析度與亮度,提升在陽光下的可視性,同時降低功耗與表面溫度,特別適用於電動車,有助進一步延長電池續航。」

此外,車廠亦積極導入 OLED 與 MiniLED 等高階顯示技術,不僅提升顯示效能,更有助打造具差異化的產品設計與創新外型。雖然這兩類面板在 2024 年的出貨量合計佔比僅略高於 1%,但其營收佔比已突破 8%,反映高附加價值產品的市場潛力。

從品牌排名來看,Toyota 已連續三年穩居全球車用顯示器營收冠軍。中國品牌 BYD 於 2023 年超越 Volkswagen 升至第二位,並在 2023 和 2024 年連續成為營收成長最快的前十大品牌。2024 年全球車用顯示營收前 20 大品牌中,中國品牌占六席、美國五席、歐洲四席、日本三席、南韓兩席。

在車型方面,Tesla Model Y 憑藉其搭載的大尺寸 15.4 吋 LTPS LCD,再度蟬聯單一車型顯示器營收榜首,緊隨其後的是 BYD 宋與 Buick Envision。2024 年營收排名前 20 名的車型中,美國品牌占八席、中國五席、日本三席,南韓與歐洲則各占兩席。

Counterpoint Research 預期,隨著更多車款導入高階與大尺寸顯示器,應用範圍亦擴展至副駕與後座乘客顯示器,車用顯示市場未來將持續展現強勁的成長動能。