圖說:據SEMI報告指出,2024 年全球半導體設備總銷售額創新高,攀上 1,090 億美元新紀錄,成長力道將延續至 2025 年。

SEMI國際半導體產業協會於 SEMICON West 2024 北美國際半導體展,公布年中整體 OEM 半導體設備預測報告(OEM Perspective),預估 2024 年全球半導體製造設備銷售總額將較去年同比增長 3.4%,攀上 1,090 億美元新紀錄,成長力道也將延續至 2025 年,在前、後段製程需求共同驅動下,銷售總額可望再創歷史新高,來到 1,280 億美元。

SEMI 全球行銷長暨台灣區總裁曹世綸分析:「半導體製造設備總銷售額今年的成長曲線延伸至 2025 年將進一步擴大,強勁增長約 17%。全球半導體產業用以支持 AI 浪潮中各式顛覆性應用的強大基礎和成長潛力現正展露無遺。」

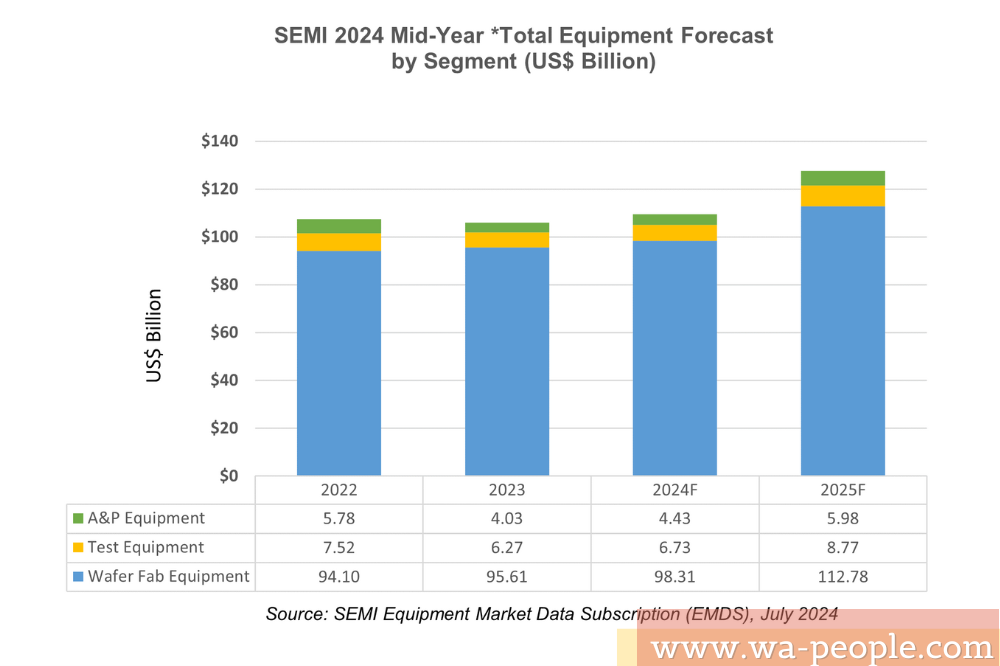

半導體設備銷售(依設備別)

晶圓廠設備(含晶圓加工、晶圓廠設施和光罩設備)繼去年創紀錄的 960 億美元銷售額後,2024 年將繼續上升 2.8%至 980 億美元,較 2023 年年中報告預測的 930 億美元高出許多。AI 運算效應發酵、中國設備支出持續走強以及對 DRAM 和高頻寬記憶體(HBM)的大量投資都是數字上修的主因。展望 2025 年,在先進邏輯和記憶體應用需求增加帶動下,晶圓廠設備銷售額可望更上一層樓,增幅 14.7%至 1,130 億美元。

宏觀經濟形勢和半導體需求減弱,後段設備歷經兩年衰退後,終於將在 2024 年下半年開始回溫,其中半導體測試設備銷售 2024 年將增長 7.4%至 67 億美元,組裝和封裝設備則有 10.0%的增幅,銷售額達 44 億美元。後端部門成長進 入2025 年預估將加速飆升,測試設備和組裝/封裝銷售額各有 30.3%及 34.9%的漲幅,背後成長動能主要以日益複雜的高效能運算半導體設備,以及針對汽車、工業和消費性電子終端市場需求的預期復甦。此外,後段製程成長也將隨時序推展而增加,才能消化晶圓廠不斷往上攀升的供應量能。

圖說:SEMI Equipment Market Data Subscription(EMDS),July 2024 整體設備包括新晶圓製程、測試以及組裝和封裝,不包括晶圓製造設備在內。(個別數字相加因四捨五入未必與總數相等)

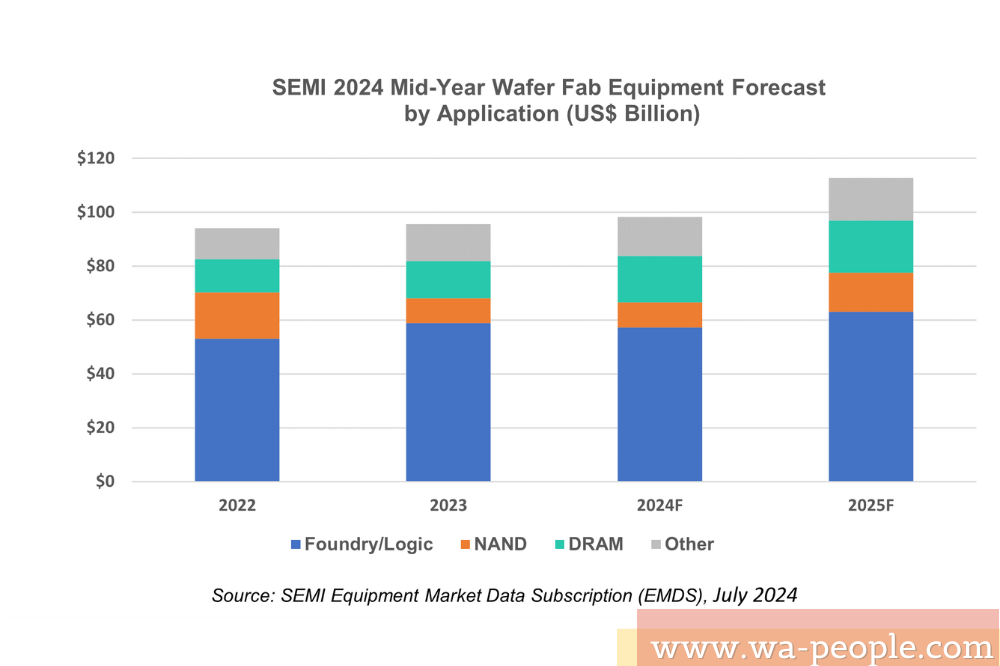

半導體設備銷售(依應用別)

2024 年晶圓代工和邏輯應用晶圓廠設備銷售額將同比減少 2.9%至 572 億美元,這是由於 2023 年成熟製程需求疲軟以及先進製程銷售額高於預期;受惠於先進技術需求不斷增長、新設備架構引進以及產能擴張採購增加,預計 2025 年將出現 10.3%的增長,來到 630 億美元。

記憶體相關資本支出在 2024 年成長最為顯著,並於 2025 年呈現持續走揚。隨著供需正常化,2024 年 NAND 設備銷售額走勢相對穩定,將成長 1.5%至 93.5 億美元,為 2025 年一躍 55.5%至 146 億美元的強勢漲幅奠定良好基礎。DRAM 設備銷售額則在 AI 應用元件上所需的 HBM 記憶體和持續技術遷移帶動需求激增的推波助瀾下,2024 年和 2025 年各上漲 24.1%及 12.3%。

圖說:SEMI Equipment Market Data Subscription (EMDS), July 2024

半導體設備銷售(依地區別)

中國、台灣和韓國至 2025 年仍將穩居設備支出前三大。中國區設備採購量持續增加,預測期間內可望維持領先地位,2024 年至中國的設備出貨量將來到創紀錄 350 億美元,霸主地位不可撼動,然而相對部分地區設備支出將出現 2024 年下滑 2025 年反彈的走勢,中國反將在過去三年大量投資後,於2025 年趨緩下跌。