圖說:資策會產業情報研究所(MIC)4/16-4/18舉辦第37屆MIC FORUM Spring《智賦》研討會,18日聚焦AI終端產品,分析AI PC、AI手機與電動車發展動態。

資策會產業情報研究所(MIC)4/16-4/18舉辦第37屆MIC FORUM Spring《智賦》研討會,18日聚焦AI終端產品,分析AI PC、AI手機與電動車發展動態。關注AI PC,MIC認為AI PC須具備整合神經網絡單元(NPU)處理器,可在本地端執行生成式AI應用程式。

資策會MIC資深產業分析師黃馨表示,由於軟體應用尚未到位,供應商仍保守看待2024年滲透率,隨著生態系廠商投入與軟硬體支援擴充逐步成熟,NPU更廣泛應用在商用、遊戲、創作者、消費性市場,將驅動AI PC快速滲透,預估2024年滲透率達15.7%,隨著更多晶片商投入開發並推出新處理器,加上AI軟體應用多元化,2027年滲透率將達到65.9%。

AI PC供應鏈走向混合協作 廠商尋求產業聯盟、自行開發軟硬整合服務

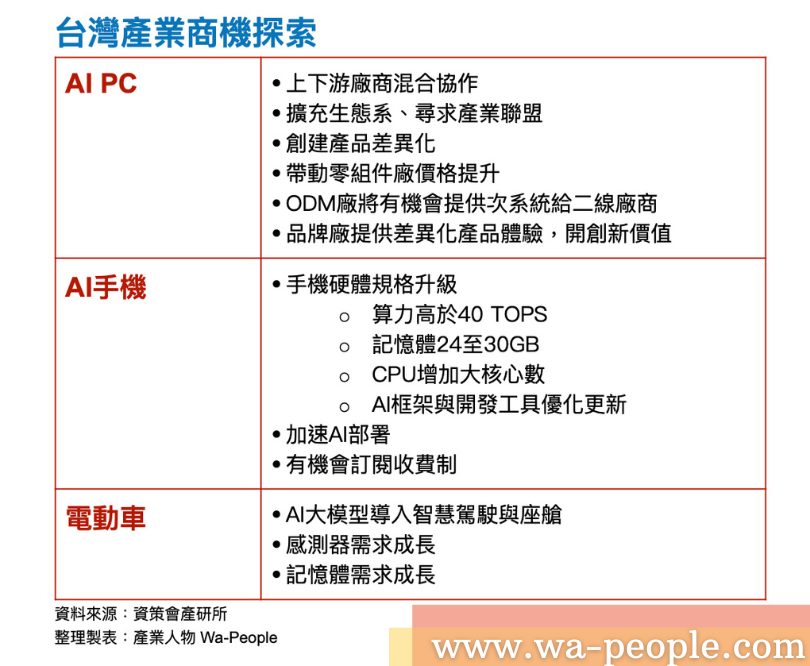

資策會MIC表示,本地端AI應用的創新使未來PC角色更多元,不僅提升運算速度、節省資源成本與提高安全性,本地端的模型運算與推論將使PC對使用者習慣的掌握度更高,跳脫傳統生產力工具定位,晉升為個人秘書、遊戲教練、創作夥伴甚至朋友,提供更具差異化的使用者體驗。資深產業分析師黃馨表示,基於此趨勢,未來上下游產業供應鏈關係將走向混合、協作,非標準化的產業生態因應而生,供應鏈廠商除了須鞏固自身強項,更要透過擴充生態系、尋求產業聯盟,甚至自行發展軟硬整合服務,創建產品差異性以提高品牌價值。

黃馨點出三大機會,首先,為了因應人機互動模式改變、雲端與地端協作能力提升,以及優化使用者體驗,硬體規格必須升級,將帶動零組件廠平均銷售價格(ASP)提升;其次為隨著軟硬體整合的提升,ODM廠將有機會提供次系統給二線廠商;第三,目前臺灣品牌廠重心在於使用體驗升級,已有其他國際品牌積極利用開源模型訓練,專攻個人助理應用,隨著AI應用更加廣泛,品牌廠將有機會提供具差異性產品體驗,開創新價值。與此同時,廠商須留意四大挑戰:非標準化產品將考驗產品設計與產業供需、開源模式將加速在自發與協作之間取得平衡、語言模型須因應各國審查合規問題,最重要的是面對AI應用新世代,決策者的思維須跟進創新。

CPU配置改變、AI開發工具 成為AI手機硬體升級關鍵

關注另一熱門終端AI手機發展,資策會MIC表示,Android陣營積極投入自研LLM模型、OS系統,不過當前仍受限手機空間、晶片設計複雜度、手機記憶體規格限制,AI手機僅能部署100億參數規模模型。產業分析師徐瑋成表示,手機如果想達到更高階的生成式AI需求如影像生成、影像理解,必須突破100億參數規模,需要更高的算力與記憶體容量,如算力高於40 TOPS、記憶體容量24至30GB等。預期手機硬體規格升級與加速AI部署會是接下來AI手機的發展重點,而CPU朝向增加大核心數發展、AI框架平台與開發工具包(SDK)優化與更新,都是硬體升級的關鍵。

資策會MIC表示,考量用戶需求、能耗與部署成本,手機大廠主流採用終端與雲端AI並行的跨端協作,依據用戶生成式AI任務場景,有效協調終端與雲端資源,截長補短以發揮綜效。為了搶占市場先機,部分手機品牌與雲端、AI大廠策略合作,藉助其關鍵技術與AI實績的優勢,幫助品牌廠迎合目標市場需求、增加AI手機競爭力、加快手機推出時程,以及降低模型開發成本,目前已有適用於雲端與終端AI的LLM案例出現。徐瑋成表示,生成式AI將逐漸成為手機標配,並依據價位與規格產生服務差異化,甚至出現新商業模式,隨著生成式AI服務訂閱制成為市場主流,AI手機將有機會朝向訂閱收費制發展,為手機品牌開拓新營收。

AI大模型導入智慧駕駛與座艙應用 帶動感測器、記憶體需求成長

關注電動車發展,資策會MIC預估,2024年全球電動車市場規模為1,731萬輛,較2023年成長23.5%;針對公共充電樁新增量,預估2024年因政策支持與電動車保有量提升,直流樁新增量達96萬根、交流樁新增量達66萬根。產業顧問何心宇表示,汽車產業正面對平價化競爭、投資報酬不平衡、供應鏈話語權變革,以及中國大陸車廠崛起挑戰,預期2024年將進入汰弱重整期,傳統車廠將修正全面電動化的策略、新創車廠經營縮編重整以停損,而資通訊新進業者止步觀望。

隨著AI發展,智慧化也成為汽車產業差異化的新競爭點。資策會MIC表示,AI大模型率先進入智慧駕駛(ADAS/AD)應用,實踐L2+至L3在高速公路、城市、通勤自動導航輔助(NoA)。其中,歐美車廠應用於高速NoA,除了Tesla演進至端對端模型,其他多以感測融合為主;中國大陸車廠應用於通勤、城市NoA最積極,致力朝擺脫高精度地圖(HD Map)發展。針對AI結合智慧座艙,可讓智慧座艙的人機互動更沉浸、更直覺,中國大陸車廠多以語音個人助理為主,已成為標準配備,將持續普及擴增實境抬頭顯示器(AR HUD)並導入生物識別。而歐美車廠先發展語音個人助理,然而相對處於萌芽期,發展上更為強調用戶隱私與安全,也持續投資手勢控制與AR HUD等其他智慧座艙AI應用。

分析智慧車應用AI商機,資策會MIC產業顧問何心宇表示,首先將帶動感測器需求成長,尤其是對高解析度視覺感測、毫米波雷達全方位應用的需求;其次,智慧駕駛與智慧座艙將隨著大算力晶片發展,開啟新興供應體系,增加OEM、EMS代工廠商切入機會;最後為自動駕駛(AD)的演進與AI大模型,皆要求記憶體更高頻寬、容量和穩定性,預期將持續帶動記憶體需求。