圖說:全球晶圓代工產業2024年第3季營收年增27%,受AI與高階製程智慧型手機需求帶動。

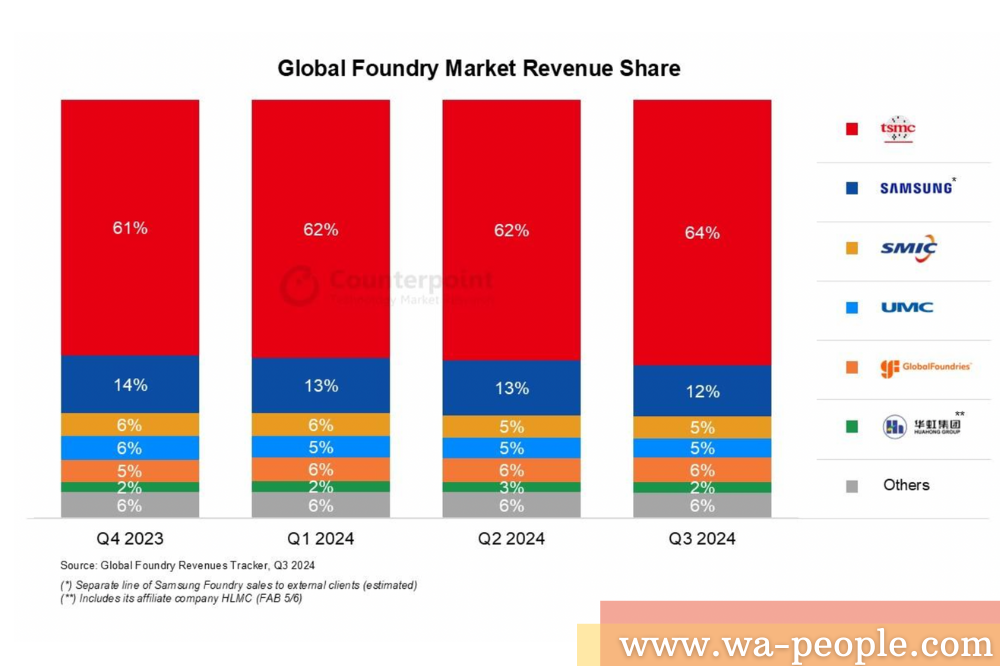

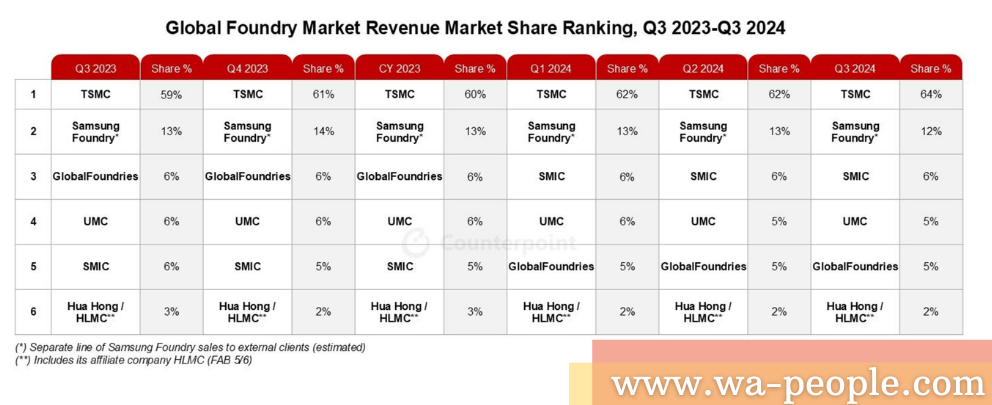

根據Counterpoint Research的《晶圓代工每季追蹤報告》,全球晶圓代工產業在2024年第3季的營收年增27%、季增11%。主要受到AI強勁需求及中國市場快速復甦的推動。

高階製程驅動產業成長

包括台積電N3與N5製程在內的高階製程,因AI及智慧型手機半導體需求強勁,成為產業增長的核心動力。相較之下,非AI半導體的需求復甦仍顯疲弱,其中12吋成熟製程的需求復甦優於8吋製程。

中國晶圓代工廠表現亮眼,成熟製程競爭升溫

中國晶圓代工廠商如中芯國際(SMIC)及華虹半導體(HuaHong)在成熟製程領域的表現超越全球同業,整體產能利用率(UTR)在第3季回升至90%以上,優於前一季的80%。此得益於中國無廠半導體客戶需求的提前復甦及本地化推動。然而,隨著中國廠商過去幾年在成熟製程上的積極擴產,預計進入2025年後,成熟製程領域的競爭將進一步加劇。

台積電引領高階製程市場

台積電2024年第三季表現強勁,憑藉AI加速器需求及智慧型手機旺季帶動,其N5與N3製程利用率居高不下,毛利率表現優於市場預期。台積電的全球晶圓代工市佔率從第二季的62%上升至64%。台積電預期未來AI需求將大幅增長,2024年AI伺服器收入占其總營收的比重已達中雙位數,並有望進一步提升。即便宣布將於2025年再次至少倍增其CoWoS產能,仍不足以滿足客戶對AI需求的強勁需求。此外,台積電預計非AI半導體需求將於2025年起穩步回升,緩解市場對半導體週期觸頂的擔憂。

圖說:全球晶圓代工產業營收(2023年Q4-2024年Q3),資料來源:Counterpoint Research。

圖說:全球晶圓代工產業市占率排行(2023年Q4-2024年Q3),資料來源:Counterpoint Research。

其他主要晶圓代工廠商表現概覽

- 三星晶圓代工:第3季營收小幅增長,主因Android智慧型手機的季節性需求疲弱。三星保持12%的市佔率排名第二,並積極推進2nm GAA製程,計劃於2025年量產,聚焦於移動、高效能運算(HPC)、AI及汽車應用。

- 中芯國際(SMIC):受惠於消費電子、智慧型手機及物聯網應用需求回升,第三季營收表現強勁,12吋晶圓出貨量顯著增長。28nm、40nm及65nm節點需求尤為突出,整體UTR達90.4%。

- 聯電(UMC):聯電第3季在22/28nm製程需求強勁的推動下,營收穩步增長。儘管汽車及工業領域的非AI需求疲弱,但UTR仍超出預期。聯電專注於高壓及低功耗技術,預計此策略將助其在成熟製程領域保持競爭力。

- 格羅方德(GlobalFoundries):格羅方德受益於穩定的晶圓出貨量與價格優勢,第3季業績表現穩定。智慧型手機需求因庫存正常化有所回升,而汽車需求則保持平穩。

Counterpoint分析師Adam Chang指出:「AI半導體的強勁需求推動台積電高階N5製程的增長,這對下一代AI加速器及資料中心至關重要。AI應用的快速普及成為晶圓代工產業創新與成長的主要動力。然而,成熟製程產能過剩及競爭加劇為相關廠商帶來挑戰。在AI推動產業向前發展的同時,成熟製程領域的玩家需應對這些壓力以維持盈利能力。」