圖說:根據IDC(國際數據資訊) 《全球個人運算裝置季度追蹤報告》初步數據,2024 年第一季全球平板電腦出貨出現復甦跡象。

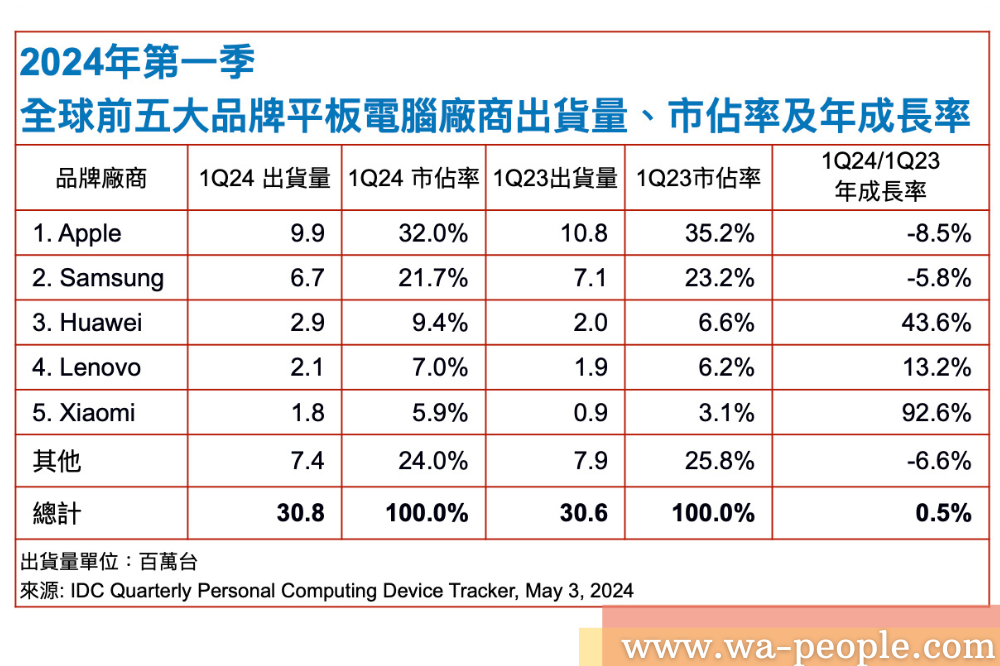

根據IDC(國際數據資訊) 《全球個人運算裝置季度追蹤報告》的初步數據,在經歷了兩年多的衰退之後,2024 年第一季(1Q24)全球平板電腦出貨量較去年小幅成長0.5%,總量達3,080 萬台。市場上一次出現成長是在 2021 年第二季,此後由於飽和,出貨量開始放緩。雖然總體經濟問題依然存在,但本季出貨量的反彈是由更新週期的開始推動的,儘管長期的出貨量不太可能相較疫情期間的激增。不過,隨著消費者尋求以生產力為導向的設備,轉向高階平板電腦的轉變也帶來了一線希望。

2024 年第一季品牌廠商亮點

由於經濟不景氣和缺乏新機型,蘋果去年的表現略顯低迷,年對年衰退 8.5%。在預計於今年第二季推出新機型之前,該公司專注於出清舊機型的庫存。 2024 年第一季,蘋果以 990 萬台的出貨量穩居第一。

三星則位居第二,本季的出貨量為 670 萬台,較去年同期下降 5.8%。歐洲和亞太地區競爭品牌的促銷活動以及缺乏新產品阻礙了三星的成長。不過,該公司正致力於透過在最新產品中加入人工智慧功能來改善用戶體驗,並專注於高階產品以把握今年的換機週期。

華為本季以年成長43.6%,出貨量達到 290 萬部穩居第三。這家中國科技巨頭可能受惠於其智慧型手機業務的復甦,市佔率與去年同期相比成長了 2.8 個基點。

聯想本季排名第四,年成長 13.2%。與許多其他廠商一樣,自疫情以來,聯想憑藉其 Tab P 系列機型推動了可拆卸產品組合的成長。不過,平板電腦仍佔聯想出貨量的近 80%。

小米以令人驚豔的成長保住了前五名的位置,年成長 92.6%,出貨量達到 180 萬台。除了中國這個最大的市場外,小米幾乎在所有出貨地區都出現三位數的成長。

IDC行動和消費裝置資深市場分析師Anuroopa Nataraj表示:「平板電腦市場在第一季開始出現復甦跡象。更多的成長將來自下一個更新周期,以及商用市場的成長,因為更多的平板電腦將被用於教育領域和「零工經濟(Gig economy)」。 然而,這些因素還不夠,因為來自個人電腦和智慧型手機的競爭將導致平板電腦市場前景黯淡。儘管如此,在人工智慧功能的推動下,平板電腦市場仍有潛在的上升空間,這與其他設備類型的預期類似。」